こんにちは!めぇたん旦那です

今回は子どもの為の投資口座、ジュニアNISAについての記事です

2023年で制度が廃止してしまうにも関わらず注目されているのには訳があります

かなりお得な優遇や投資先の自由度、非課税枠等しっかりと解説していきたいと思います

この記事を読めばこんな疑問が解決します

・教育資金を準備するには何をしたらいいの?

・ジュニアNISAってなに?

・お得な制度らしいけど、どうやって使うの?

・口座開設はどこでするのがおすすめ?

・おすすめの投資先、商品が分からない

筆者も実際にジュニアNISAで投資をしており、画像付きで分かりやすく解説していますので、安心して読んでもらえます

この制度は使わなければ損と言えるほど、お得な制度設計になっています

まだ利用していない方はぜひ利用を検討してみてほしいと思います!

今回は投資商品の解説記事になりますので、注意喚起文も掲載しておきます

1.本ブログで紹介する商品は、あくまでも筆者の個人的な見解に基づくものであり、投資の助言や勧誘を目的としているわけではありません

2.投資は自己責任で行うものであり、投資家自身がリスクを理解し、自己の判断と責任に基づいて投資を行う必要があります

3.商品の価格やリターンは、過去の実績に基づいて予想されるものであり、将来的なパフォーマンスを保証するものではありません

4.商品に関する情報は正確性を期しておりますが、その内容について保証するものではありません

投資の最終判断は、投資家自身が行う必要があります

5.本ブログに掲載された情報をもとに投資を行った場合、損失が発生する可能性があります

投資家は、自己のリスク許容度に応じた投資を行うようご注意ください

6.商品の購入にあたっては、投資家自身が商品の情報を十分に確認し、投資家自身の判断に基づいて行うことが重要です

上記を読んだ上で、解説を読んで頂ければ幸いです

それでは解説に行きましょう!

ジュニアNISAとは

ジュニアNISAとは、18歳未満の子どもが持てる非課税の投資用口座もしくは制度のことをいいます

2023年で新規の口座開設が終了することが決定しています

子どもの資産形成や教育費の準備を目的とした制度として国が作ったもので、利益にかかる税金が優遇される非常にお得な制度です

ジュニアNISAは今年まで!!

先程も触れましたが、ジュニアNISAは2023年分で制度が廃止され、新規で口座開設、追加投資ができなくなります

投資上限が80万円の制度と言い換えてもいいかもしれません

ジュニアNISAを始めるべき理由

理由は単純で、非課税で資産を運用できるお得な制度だからです

株式投資の課税率は現状20%なので通常であれば、利益が出ればそこから20%が税金として持っていかれてしまいます

その利益が非課税(ゼロ)となりますのでそれだけでお得です

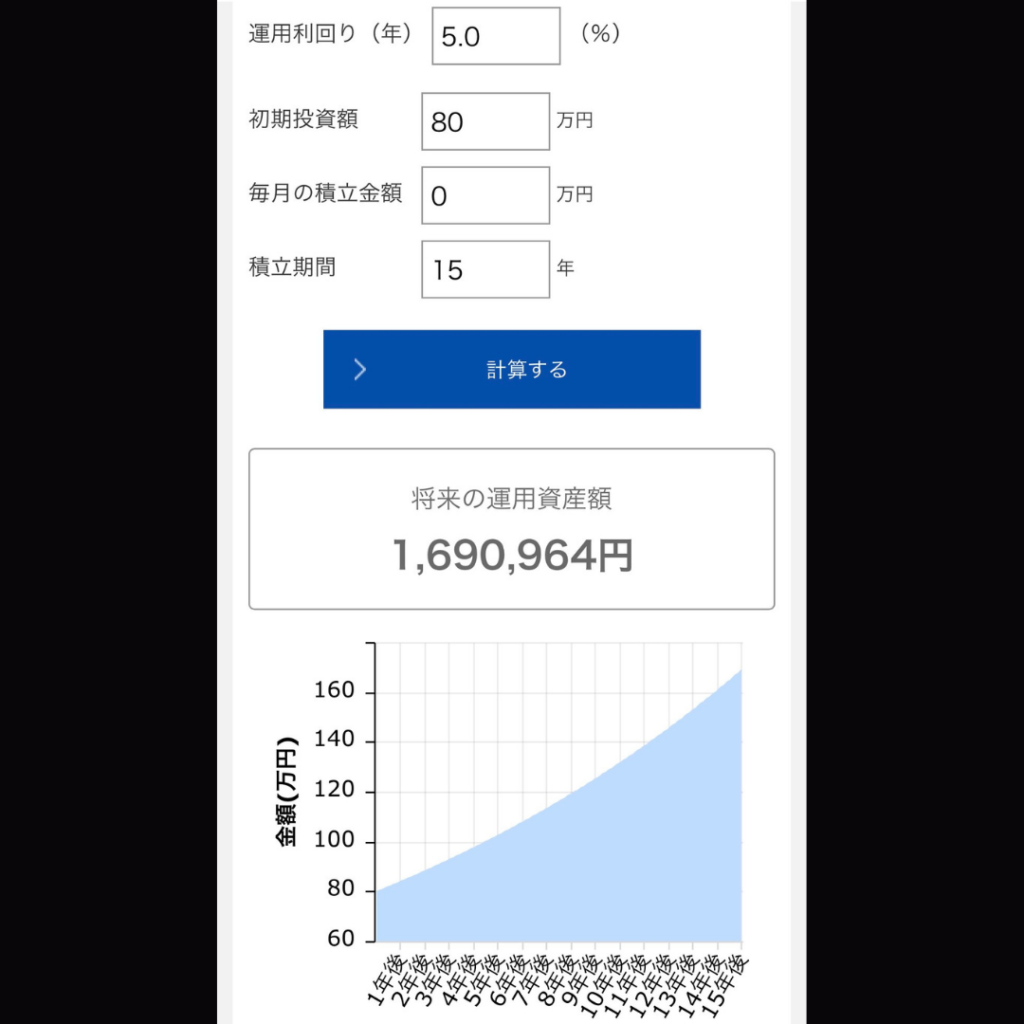

ちなみに、下の画像は今年から80万一括投資して15年運用後のシミュレーション結果です

年利は5%としていますが、かなり堅実な数字だと思います

80万を15年放置しているだけで約2倍に成長します

銀行の定期預金より利率は良いです

数字で見るとかなりわかりやすいですね

資金拘束が無くなった点もジュニアNISAを始めるべき理由と言えます

ジュニアNISA廃止に伴って、来年から引き出し制限がなくなります

これにより万が一投資資金が入用になった場合や早期で利益確定させたい場合に売却してすぐに現金化が可能です

おすすめの証券口座

証券口座をまだお持ちではなかったり、希望する投資商品が買えない証券口座をお持ちだったりする読者さんへ向けておすすめ口座も紹介しておきます

筆者は楽天証券かSBI証券をおすすめしています

どちらでも構いません

なぜこの2択なのかというと、優良なファンドが簡単に買えるからです

どっちかに決めろと言われれば楽天ライトユーザー以上なら楽天、それ以外ならSBIですね

ちなみに筆者は両方の口座を持っていますが、自分用の口座だけで、娘たちは違う銀行口座とセットでジュニアNISA口座を開設しました

ジュニアNISA口座で購入できるおすすめの優良ファンドを紹介していきます

おすすめのファンド

ファンド選びは結構重要です

手数料を多く取られたり、値動きが激しかったり、リターンが期待できないものだったりに投資しても意味がないからです

もちろん最終的に選ぶのは投資家自身の判断になりますが、良いとされているファンドをおすすめファンドとして、紹介したいと思います

・eMAXIS Slim 全世界株式(オール・カントリー)

いわゆるオルカンですね

・たわらノーロード全世界株式

つい先日維持コストの引き下げが話題になったファンド

筆者はこちらに投資中

・eMAXIS Slim 米国株式(S&P500)

こちらはeMAXIS SlimシリーズのS&P500連動ファンド

・楽天全米株式インデックスファンド

楽天バージョンの全米株式ファンドです

筆者の積立NISAはこれで積立中です

用語の補足

指数とは

めちゃくちゃ簡単に言うと、ニュースでよく聞く為替、ニューヨークダウ、日経平均、TOPIXとかそう言った数字のこと

この指数に連動する(連動を目指す)ファンドが指数連動型ファンドということになります

インデックスファンドやインデックス投資信託などとも言われたりします

ファンドとは

一言で簡単に言うと投資商品(株や債券など)の詰め合わせ商品のこと

オルカンであれば全世界の株式の詰め合わせ商品

S&P500であれば先ほど紹介したS&P500指数への連動を目的とした株式の詰め合わせ商品となります

ノーロードとは

投資商品を購入する時には証券口座に手数料が取られます

その手数料の中に買付手数料というものがありますが、その手数料がかからないものをノーロード商品と呼びます

要は、買付手数料フリーの商品という事です

買付手数料以外の手数料はもちろんかかりますのでご注意下さい

筆者の場合

筆者の場合はスタートが遅れた感はありますが、娘2人分を去年の投資枠から始めました

タイミングを読んだりするのは面倒だったので、非課税枠を満額一括投資です

投資ファンドは2022年分がたわらノーロードへ80万円集中投資

2023年分はS&P500連動型ファンドへ80万集中投資

2年で2ファンドを均等に分散購入した形になりました

分散の観点で言うと、資産は株式集中ですが、株式ポートフォリオとしてはしっかり分散されているので問題ないと思います

参考までに2023年4月時点での口座情報です

今のところですがやはりS&P500連動ファンドを組み込んだ方が伸びが良いなと感じています

これは完全に好みですね

去年は「長期投資前提ならオルカン一択やろ!」って勢いで集中投資に特に迷いはありませんでした

もし筆者が今年から始めるとしたら

オルカンとS&P500連動を40万ずつにするかなぁ

【まとめ】ジュニアNISAを今すぐ始めよう

ジュニアNISAとは

ジュニアNISAとは18歳未満の子ども名義で運用する投資用口座もしくは制度のことをいいます

ジュニアNISAを始めるべき理由

・運用利益が非課税であること

・長期で効率的に資産運用ができる

・資金拘束がないのでなにかあってもすぐに現金化できる

以上のようなメリットがジュニアNISAを始めるべき理由として挙げられました

おすすめの証券口座

楽天証券かSBI証券の2択です

どちらでも構いません

おすすめのファンド

・eMAXIS Slim 全世界株式(オール・カントリー)

・たわらノーロード全世界株式

・eMAXIS Slim 米国株式(S&P500)

・楽天全米株式インデックスファンド

どれもしっかり分散された長期投資に向いている商品です

筆者の場合

筆者の場合は娘2人分を去年の投資枠から始めました

非課税枠満額を一括投資で2年分です

投資ファンドは2022年分がたわらノーロード全世界、2023年分はS&P500連動型ファンド

にそれぞれ集中投資です

個人的にはかなり堅実だと思っています

選定に悩まれている方の参考になれば幸いです

いかがだったでしょうか?

今回の記事は資産運用なんてよくわからないよという方には少し内容が分かりにくかったかもしれません

「ここがよくわからなかった」「もう少し詳しく解説して欲しい」

等あれば記事にして解説することができるかもしれませんので、お気軽にお問い合わせよりご連絡ください

今年で終わる制度なので是非検討して頂ければと思います

おわり!!

コメントなどお気軽にどうぞ